De fyra hyresvärdar som just nu driver igenom en andra hyreshöjning för året i Malmö, hänvisar återkommande till ökade kostnader för underhåll. Men en genomgång av bolagens kvartalsrapporter visar att det inte stämmer. I stället handlar det om ökade räntekostnader på riskfyllda lån som tagits för att expandera.

Iljia Batljan och SBB har under våren fått personifiera risktagande och överskuldsatta fastighetsbolag som täljt guld på fastighetsaffärer i lågräntemiljön, men som nu står på kollapsens brant efter räntehöjningarna. Visst är det tacksamt med en tydlig skurk, men Ilija Batljan är långt ifrån ensam om förfarandet. Finansinspektionen har i åratal varnat för den alltför höga skuldsättningen i fastighetsbranschen, där många företag kommer att få svårt att klara högre räntor.

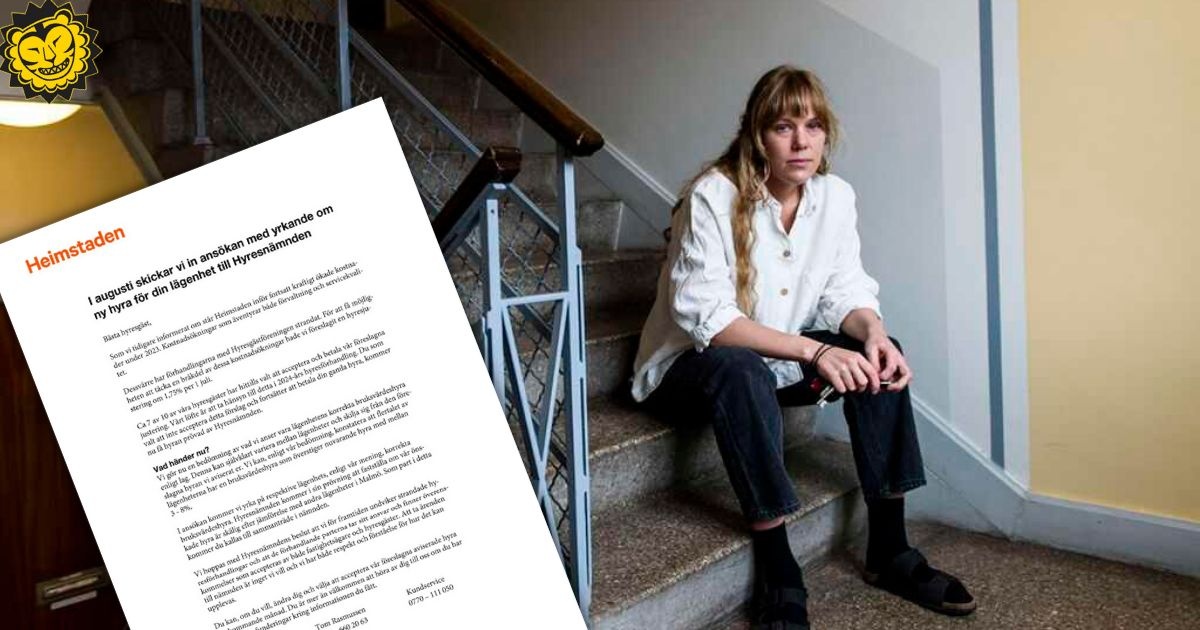

Just nu driver fyra fastighetsbolag i Malmö igenom en andra hyreshöjning för året, i strid med 70 års praxis på hyresmarknaden. Det sker genom vad företagen kallar direktförhandling med hyresgästerna, vilket innebär att en ny hyra skickas ut och om den betalas betraktas det som att den nya högre hyran har accepterats, så mycket förhandling rör det sig alltså inte om. De som inte betalar upplystes i veckan om att de kommer tas till hyresnämnden, alltså en domstol för hyrestvister, för en uppgörelse där.

Problemet är inte prishöjningarna

Som orsak till den andra hyreshöjningen anger bolagen den ökade kostnadsutvecklingen i samhället.

Men en genomläsning av flera av företagens kvartalsrapporter visar att det är räntorna – snarare än högre kostnader till följd av prisökningarna – som är problemet.

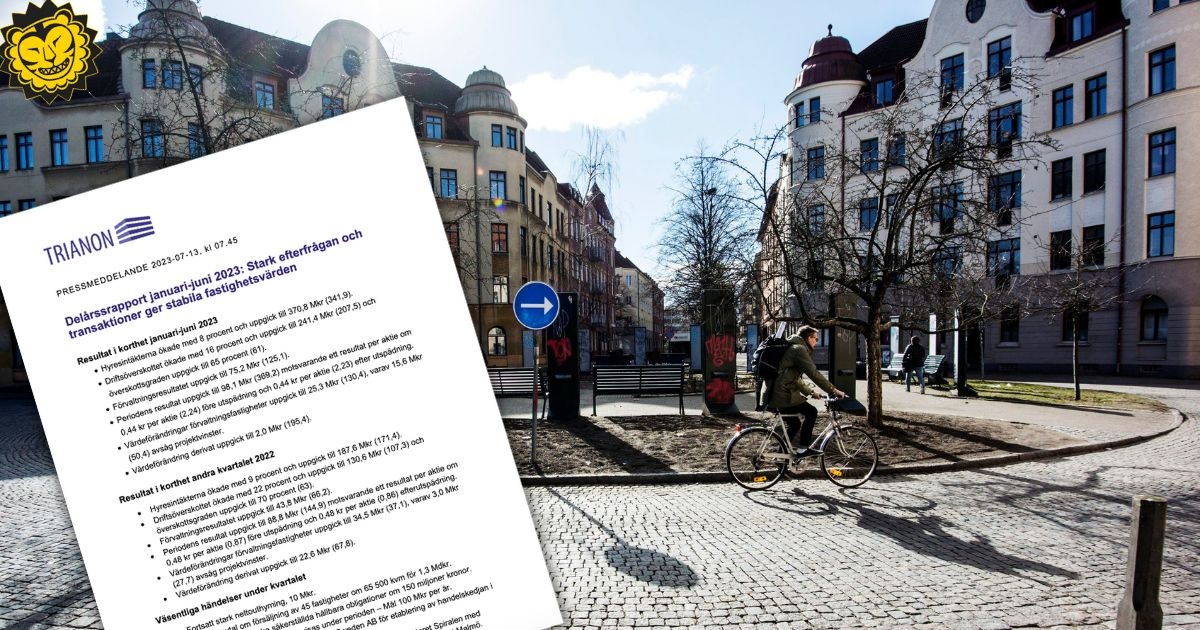

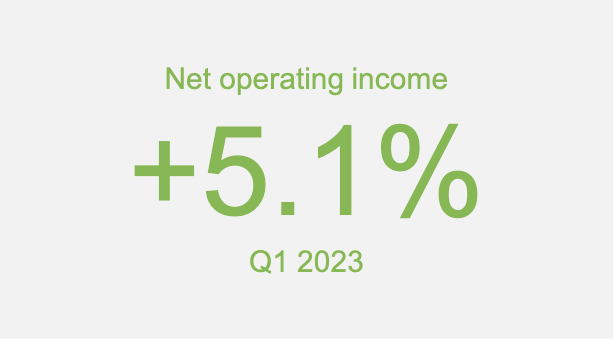

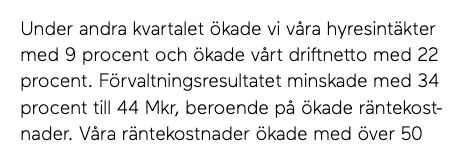

Willhem och Trianon redovisar alla ett kraftigt ökat driftnetto, +5,1 procent respektive +22 procent. Driftnettot är hyresintäkter minus kostnader för drift och underhåll. Heimstaden ett betydligt mindre, +0,5 procent, men ändå en ökning. Problemet är alltså inte att hyrorna inte täcker att drift och underhåll har blivit dyrare på grund av inflationen, eftersom driftnettot faktiskt har ökat. Hålen i ekonomin finns någon annanstans. Nämligen i räntekostnaderna.

Är det då inte rimligt att hyresgäster står för en viss del av räntekostnader? Jo, till viss del, viss belåning är inget konstigt.

Frågan är hur hög, vilken typ av lån och till vad? I flera fall handlar det här om en snabb expansion, där man köpt upp nya bestånd till uppskruvade priser, med riskfyllda lån (stor andel obligationer, som är mer riskfyllt) som grund.

Att finansiera expansion med obligationer har blivit allt vanligare på svensk fastighetsmarknad de senaste fem åren, där finns inte samma krav som från bankerna när det kommer till säkerheter och kapitalkrav. Svenska fastighetsbolag har en betydligt högre andel obligationer, som alltså är mer riskfyllda, än samma sektor i andra europeiska länder.

Skuldberg som “ett mindre land”

Heimstaden har varit extremt expansivt de senaste åren och till och med växt snabbare än SBB. Dagens industri beskriver Heimstadens skuldsättning som ett “skuldberg som ett mindre land”. I och med förvärvet av Akelius fastigheter har Heimstaden växt med 365 procent de senaste fem åren. SBB:s tillväxt för samma period var 350 procent. Det skrev Dagens industri i en analys i april i år. Bolaget har 208 miljarder kronor i skulder och hybridobligationer. Och under 2023 kommer de höjda räntorna att slå igenom då tidigare bundna räntor löper ut. Affärsvärldens krönikör Per Lindvall, kallade i höstas Heimstaden för den största risken på den svenska fastighetshimlen.

– Kapitalbehovet i Heimstaden Bostad kan vara större än i exempelvis SBB, givet bolagets storlek och belåningsnivå, säger Simen Mortensen, fastighetsanalytiker på norska banken DNB till Dagens industri.

Tyska Vonovia, som äger Victoriahem, blev 2019 Sveriges största hyresvärden efter köpet av Hembla fastigheter. Företaget ser nu också ut att ha problem. Det senaste året har bolaget försökt sälja av en stor del av beståndet, utan att lyckas, samt har pausat sin nyproduktion. Även Willhem och Trianon har gjort större förvärv de senaste åren.

Ska befintliga hyresgäster drabbas av högre hyra för att företag vill expandera och kommit sent till fastighetsfesten?

Det här är bolag som köpt fastighetsbestånd till uppskruvade priser precis innan luften började gå ur marknaden och använt riskfyllda lån i som grund.

Och nu vill man alltså låta hyresgäster betala för felsatsningen, samtidigt som lönearbetare just förlorat tio års löneökningar.